(文中の税率は令和2年度のものです)

Q1.特定寄附と一般寄附とで、税務上の恩典にどんな差がありますか?

【特定寄附】個人が寄附した場合、その年の寄附金総額から2000円を控除した金額が当該年の所得から控除されます(ただし寄附金総額が総所得金額の40%を上回る場合は40%が限度額となります)。また、法人が寄附した場合は全額損金に算入できます。ご送金を確認させていただいたのち、同窓会事務局より領収証を送付しますので、確定申告時(法人は決算時)に添付・申告することで税額を減額できます。なお、この寄附金は、大阪国税局より「国、地方公共団体に対する寄附金」に該当する旨の確認を受けております。

【一般寄附】個人で寄附された場合、その半額を大阪市の「うめきたみどり募金」に寄附させていただきますので、この部分がふるさと納税制度の適用を受けます。

その年のふるさと納税額総額から2,000円を控除した金額が、当該年の所得税では当該年の寄附金控除額、住民税では翌年の税額控除額とされ、個人負担額は実質的に2,000円(※)となります。ただし、税額や所得金額に応じた上限額があります。

なお、大阪市より領収証が直送されますので(額面はご寄附額の半額になります。ご留意ください)確定申告時に添付・申告することで税額を減額できます。

(※)上記は「うめきたみどり募金」(ふるさと納税適用)部分についてのご説明となります。

Q2.寄附金の支払い方法には何がありますか?

今回同封しております専用の振込用紙(特定寄附用と一般寄附用の2種類あります)をもちい、ゆうちょ銀行またはその他の銀行からお支払いください。ゆうちょ銀行のみ振替手数料が不要となります(同窓会負担)。なお、専用の用紙を用いないでATM振込される場合、払込人氏名がカタカナ処理となり同姓同名が判別できなくなりますので、必ず氏名の頭に6桁の会員番号を打ち込むようにしてください。

同窓会事務局へ現金を持参いただいても結構です(火土日祝・年末年始・高校入試期間は定休となりますので、御来局の際は予めご確認ください)。

Q3.所得500万円程度で、10万円を特定寄附したときの節税額は?

まず、所得から控除される「寄附金控除額」を次の計算式で求めます。[寄附金控除額]=[寄附金の額] - 2千円

※なお「寄附金の額」が総所得金額の40%を超える場合は総所得金額の40%を寄附金の額とみなします。

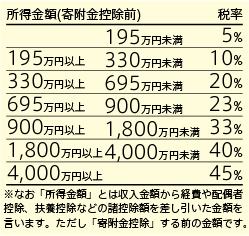

※なお「寄附金の額」が総所得金額の40%を超える場合は総所得金額の40%を寄附金の額とみなします。この「寄附金控除額」に「税率」を掛けたものが節税額となります。なお「税率」は右表のように所得金額によって異なります。

お申し出の場合、寄附金控除額は[100,000円-2,000円]で98,000円となります。所得が500万円ですから税率は20%、[98,000円×20%]で…19,600円の節税となります。

Q4.退職所得からも控除されますか?

寄附金は総所得から控除されますので、退職所得や譲渡所得などのすべての所得から控除できます。Q5.何回かに分けて支払いたいですが、税金の扱いはどうなりますか?

寄附金控除は支出した年度毎に適用されます。ですから令和3年度中に分納された寄附はその「合計額」で適用されますが、年度をまたがって分納された寄附は、年度毎に計算しなければなりません。Q3のところで述べましたように「寄附金控除額」を計算する時に2千円が差し引かれますので、2年度にわたって寄附をする場合には「2千円が2回差し引かれる」ことになり、一般的には不利になります。ただし、所得の40%以上を寄附していただくような場合には2年に分割していただくほうが有利となります。

Q6.住民税でも寄附金控除はあるのでしょうか?

これまで説明しましたのは所得税における寄附金控除でしたが、住民税においては所得控除ではなく税額控除の特例が設けられています。したがって、所得金額の多寡に関わらず、以下の金額が翌年度の住民税額から控除されます。([寄附金の額] - 2千円)×10%

※ただし、納付税額が上限となります。

なお、所得税で確定申告書を提出すれば、同時に住民税の申告書を提出したことになりますので、住民税で寄附金控除を受けるための手続きを改めて行う必要はありません。

お申し出の場合、寄附金控除額は(100,000円-2,000円)×10% で9,800円となります。

Q7.どのような手続きをすれば、寄附金控除の適用が受けられますか?

寄附した年の翌年2月16日から3月15日の間に「確定申告」をする必要があります。普段はする必要のないサラリーマンやパートタイマーの方でも確定申告をすれば寄附金控除が受けられます。確定申告書に「寄附金控除欄」がありますので、そこに必要事項を記載し、同窓会が発行する公式「領収書」を添付して税務署に提出して下さい。「領収書」は確定申告前に郵送いたします。

なお、募金をご送金の後、1ヶ月を経過しても同窓会から受領書が届かない場合は、ご面倒ですが同窓会事務局までご連絡ください。その折、募金した証拠である「受領証」(振込用紙の半券)をお手元にご準備ください。この「受領証」では寄附金控除は受けられませんので御注意下さい。

※上記はすべて【特定寄附】に適用されるものです。

Q8.専業主婦なので税金を払っていませんから寄附をしても寄附金控除を受けられません。夫は北野出身ではありませんが彼の名義で寄附することはできますか?

寄附金控除は実際に寄附金を支出した人に適用されます。通常は「領収書」に記載されている住所・名前の人が支出したものとみなされます。お申し出の場合、ご主人の名前で寄附をすればご主人が寄附金控除の適用を受けることになります。募金の趣旨に賛同される方であれば誰でも寄附できますので…北野の卒業生かどうかは関係ありません。ただし、銘板にはご主人の名前が刻印されてしまいますので、別名をご希望の場合は「通信欄」にその旨をお書き添えください。

Q9.会社が寄附をした場合、どのような税務上の恩典がありますか?

一般に会社が寄附金を支出すれば、その額だけ会社の利益が減少しますので節税になります。ただし、法人税法で「寄附金の損金算入限度額」が定められており、その額を超える寄附金は「損金」と認められないことになっています。今回お願いします【特定寄附】は、上述の損金算入限度額を外したもので、寄附して戴いた全額が「損金」として認められます。

Q10.小さい会社を経営しています。業績も良いので会社名義で寄附をしたいと思いますが、何か問題はありますか?

あなたが「北野高校を卒業した」というだけの理由で寄附をするのであれば、本来は「社長個人が負担すべき寄附金」を会社が支出したことになり「社長に対する賞与」とみなされる可能性があります。賞与とみなされると、会社では「損金」扱いできず、社長個人にも「貰った賞与」に対する所得税がかかってきます(この場合、社長個人で確定申告を行えば寄附金控除を受けることができるでしょう)。

会社として募金の趣旨に賛同する合理的な理由が必要です。例えば「社長以外にも北野の卒業生が社員に多数いる」とか「学校と会社との間に何らかの関係がある」というような場合。

いずれにしましても微妙な問題ですので、顧問税理士の先生とよく相談して下さい。

Q11.「うめきたみどり募金」の返礼品は貰えるのですか?

大阪市ふるさと寄附金の規定では「1回の申込みで1万円以上の寄附をした大阪市外在住の個人」に対し「大阪市立ミュージアム御招待証」が贈呈されることになっています(令和3年2月現在)。これがそのまま適用されますので、今回【一般募金】に2万円(以上)の寄附を頂戴できれば、金額の条件はクリアすることになります。ただし、そもそもが「ふるさと納税制度」の枠組みですので、大阪市内在住者には適用されません。ご注意ください。

なお、返礼品は大阪市外在住者のみですが、税控除は大阪市内在住者も含め【一般寄附】いただいた全員に適用されます。